企業のパフォーマンスを知る必要がある場合、キャッシュ・フローの測定が役立ちます。専門家は、収益性よりも、キャッシュ・フローをプラスにすることを優先した意思決定を行うようスタートアップ企業にアドバイスしています。一方で、定評のある企業は、快適な財務状況を実現するには、手持ちの現金が非常に重要であることを知っています。

つまり、プラスのキャッシュ・フローは、企業が流動性を持っていて、特定の期間に効果的な対処を行う可能性があり、費用を支払うことができ、また、株主に資金を返す能力があると認識されるおかげで、資金提供者から前向きな興味を引き出すことができることを示します。

マイナスのキャッシュ・フローはキャッシュ・フローに問題があることを示し、十分な運転資本がない場合は、すぐに修正が必要です。

キャッシュ・フローとは

キャッシュ・フローは、企業の正味のキャッシュ・インフローおよびキャッシュ・アウトフローの目安となるもので、キャッシュ・フロー計算書で報告されます。企業の財務健全性を評価する場合、最初に注目すべき点はキャッシュ・フローです。

CFOと財務チームは、キャッシュ・フローの改善に取り組む必要があり、企業が定義したインフローとアウトフローの最適化の基準をキャッシュ・フローが下回っている場合、すぐに対処する必要があります。

キャッシュ・フロー分析を使用して、ビジネスのどの分野がキャッシュ・フローに影響を与える可能性があるかを調べると、企業のキャッシュ・インフローとキャッシュ・アウトフローのサイクルが明らかになります。この分析を通じて、ビジネス・リーダーや投資家は最善の財務上の意思決定を行うことができます。最終的な目標は、適切なキャッシュ・フローを実現し、キャッシュ・フローを管理する方法を確立することです。

キャッシュ・フローの計算

適切な経理処理や会計処理が確立している企業であれば、会計ソフトウェアまたはERPソフトウェアからキャッシュ・フロー計算書を簡単に生成できます。企業のキャッシュ・フローの計算には、次の数式が使用されています。

キャッシュ・フロー = 営業活動による現金+(-)投資活動による現金+(-)財務活動による現金

つまり、キャッシュ・フローは、営業活動、投資活動、および財務活動によるインフローとアウトフローです。企業のキャッシュ・フローがマイナスになる可能性もあり、その場合は、出て行く現金が入ってくる現金を上回っているものの、依然として収益力があることを意味します。そのため、企業の財務状況を正しく把握するには、損益計算書以外にも注目することが重要です。

名目キャッシュ・フローと実質キャッシュ・フロー

企業の正味キャッシュ・フローを調べる場合、情報を分析する方法がいくつかあります。その1つは、名目キャッシュ・フローと実質キャッシュ・フローを比較することです。

名目キャッシュ・フローは、企業の資金繰りを可視化する際にほとんどの人が考える数字であり、現金流出総額を差し引いた現金総額を示します。

実質キャッシュ・フローは、インフレに合わせて調整され、時間にわたって結果を比較する際に役立つフィルタです。

現金と利益

この考え方はやや直感に反するかもしれませんが、企業はキャッシュ・フローがマイナスでも利益を得ることができます(その逆も同様です)。キャッシュ・フローは、特定の期間における現金の変化にのみ焦点を当てます。企業が現金主義会計ではなく発生主義会計を使用すると仮定する場合、収益性では、営業利益などの他の要素が考慮されます。これにより、企業は、キャッシュ・フローに影響を与えずに、収益性を多少高めることができます。

キャッシュ・フローと損益と収益

キャッシュ・フローを計算する際、収益は最も重要な数字の1つです。しかし、収益自体が企業のキャッシュ・フローを表すわけではありません。収益は、顧客に販売、提供される商品やサービスの価値を表します。これには、支払い済みの売上と未払いの請求書のある売上が含まれる場合があります。

収益は、収益性を決める要素になりますが、顧客が請求額を支払うまではキャッシュ・フローの一部になりません。損益計算書には、企業の総収益と総費用、純利益(特定の期間における利益の合計)が記載されます。

主なポイント

- キャッシュ・フローは、一定期間における企業の現金流出入額の目安です。

- キャッシュ・フロー計算書は通常、営業活動、財務活動、および投資活動によるキャッシュ・フローで構成されます。

- 損益計算書と貸借対照表を詳細に検証すると、キャッシュ・フローから企業の財務健全性とビジネス継続能力を明確に把握できます。

キャッシュ・フローの仕組み

キャッシュ・フローは、企業の合計キャッシュ・インフローからキャッシュ・アウトフローを差し引いたものです。企業の流動資産が短期負債を上回る場合、キャッシュ・フローはプラスとみなされます。

マイナスのキャッシュ・フローは、在庫の購入、営業費用の補填、その他の請求への支払いなど、企業から出て行く金額が増える場合に発生します。

キャッシュ・フローは通常、営業によるキャッシュ・フロー、投資によるキャッシュ・フロー、財務によるキャッシュ・フローの3つのカテゴリで構成されます。これらは、企業のコア・ビジネス活動、証券の購入または売却、資金調達または負債の支払いのために支払った現金、またはそれらにより得た現金を表します。

キャッシュ・フローが重要な理由

損益計算書および貸借対照表とともに、企業のキャッシュ・フロー計算書は、3つの主要な財務報告書の1つと考えられ、経営陣、財務チーム、資金提供者、および投資家が企業のビジネスで何が起こっているかを理解するために使用します。

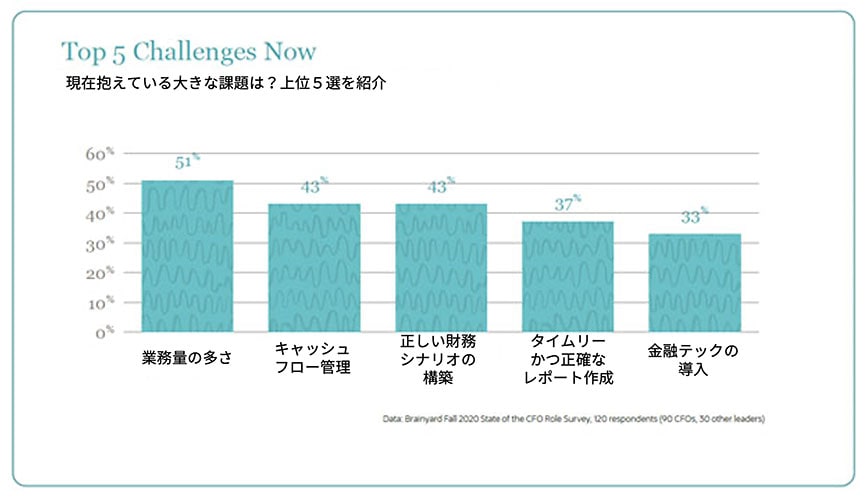

キャッシュ・フローは非常に重要です。Brainyardが2020年秋に実施したCFOの役割に関する調査によると、CFOの回答者の4分の3が、パンデミック以前よりも仕事が多少困難になった(58%)またははるかに困難になった(17%)と回答しています。パンデミックが続く状況での主な課題は、非常に多くの責務への対処(51%)ですが、キャッシュ・フローの管理と関連する正確な財務計画の策定が、どちらも43%で同率2位であり、現在の重要な課題となっています。

現金主義会計と発生主義会計

発生主義会計と現金主義会計は、企業の財務諸表の中で現金がどのように移動したかを示す2つの会計処理方法です。

発生主義会計は、すべての公開会社に対して法的に義務付けられています。この方法では、収益は、支払いを受領したときではなく、収益が発生したときに認識されます。現金の支払いが行われていない場合でも、費用が発生したとして記録されます。現金主義会計では、現金が受領されたときに支払いを記録します。また、費用は現金が支払われるたびに記録します。

これらの方法を理解すると、企業の利益(損益計算書に純利益として記載される)を確認する際に役立ちます。純利益は企業の最終損益であるため、発生主義会計では、純利益は、すべての支払いを顧客から受領した結果ではない場合があります。

これは、会計の観点では企業の収益性が高いように見えますが、顧客の支払いが遅れたり、まったく支払われなかったりすると、企業は財務的に苦労する可能性があることを意味します。収益性の高い企業でもキャッシュ・フローを効果的に管理できない可能性があるため、キャッシュ・フロー計算書は、企業の今後の財務健全性を評価する上で重要なツールとなります。

キャッシュ・フローのタイプ

目標に応じて、キャッシュ・フロー計算書を構成する詳細を分析することにより、企業のキャッシュ・パフォーマンスの特性を理解できます。企業のキャッシュ・フローを分析する際に役立つ、一般的な指標を以下に示します。

営業活動によるキャッシュ・フロー

営業活動によるキャッシュ・フローは、企業がコア業務の運営にどれだけの資金を投入および支出しているかを示します。財務活動や投資活動を除き、通常の業務過程で企業が財務的にどのようなパフォーマンスを発揮しているかを把握するのに役立ちます。

エクイティに対するフリー・キャッシュ・フロー(FCFE)

エクイティに対するフリー・キャッシュ・フロー(FCFE)は、業務、負債の支払い、自社への投資の後に残った現金の額を示しす。この「残った」現金は、株主還元に利用できます。FCFEを計算するには、企業の純利益、減価償却費および償却費、非現金費用、資本的支出、運転資本の変化、および負債合計が必要です。エクイティに対するフリー・キャッシュ・フローは、企業が配当を支払う余裕があるか、自社の成長のために再投資できるかを判断するのに役立ちます。通常、株式アナリストが、企業の総価値と推定目標株価を決定するために使用します。

企業に対するフリー・キャッシュ・フロー(FCFF)

企業に対するフリー・キャッシュ・フロー(FCFF)は、企業の収益性の目安です。企業のFCFFは、収益、費用、およびすべての再投資済み現金に関連するすべてのキャッシュ・フローを使用して計算します。最後に残るのが企業のFCFFです。つまり、企業がビジネス・コストや、現在および長期の投資をすべて支払った後に投資家が得ることができる現金を表します。

FCFFとFCFEの主な違いは、FCFEでは、負債の支払いと利息が差し引かれており、財務健全性をより正確に示すと考えられる点にあります。言い方を変えると、FCFFでは、フリー・キャッシュ・フローへの長期的な負債の影響が考慮されていません。

FCFFは、ウォール街の株式アナリストが行う評価プロセスの多くで重要な要素となっています。プラスのFCFF値は、コストを補填し、ビジネスに投資するのに十分な現金が残っていることを示しています。マイナスの値は、企業がコストを補填するのに十分な収益がないことを示しています。

十分な収益がない場合、心配する必要はありませんが、その原因を評価するために、より深い分析が必要になる場合があります。場合によっては、ビジネス上の外部投資が原因であったり、または長期的なビジネスの継続に関する問題が現れている可能性があります。

現金の純変動

現金の純変動は、一定期間におけるすべてのキャッシュ・インフローおよびキャッシュ・アウトフローを集計したものです。結果は、会計期間中における企業の保有現金の増減額を示します。このより高い視点でとらえた数字には、業務、財務、投資によるキャッシュ・フローが含まれています。

キャッシュ・フローの活用方法

企業のリーダーシップ、資金提供者、投資家は、さまざまな方法でキャッシュ・フロー情報を使用できます。以下に、最も一般的な活用方法をいくつか示します。

- 経営上の意思決定: 大きな成果を上げているマネージャーや経営陣は通常、キャッシュ・フローに細心の注意を払っています。過去のキャッシュ・フロー計算書を見ると、トレンドを把握し、改善の機会を特定するのに役立ちます。キャッシュ・フロー予測も、借入や資本配分に関する意思決定を行う際に役立ちます。たとえば、拡大プロジェクトの予測キャッシュ・フローを使用して、プロジェクトの内部収益率(IRR)を計算できます。IRRは、投資が財務上適切かどうかを判断するために使用されます。

- 資金提供者の引受業務: 企業が資金の借り入れを希望している場合、資金提供者はキャッシュ・フローを含む企業の信用履歴と財務状況を確認します。これは、企業が合意どおりに融資を返済できるかどうかを資金提供者が判断する際に役立ちます。

- 投資分析: 投資家はキャッシュ・フローを使用して、企業の価値を判断します。キャッシュ・フローの詳細を割引キャッシュ・フロー(DCF)モデルや、株価キャッシュ・フロー倍率などの複数の分析に使用する場合があります。これらのツールは、投資家が株式購入の決定に使用する、株式の本質的な価値を判断するのに役立ちます。

キャッシュ・フローの管理

財務マネージャーが業務に取り組むだけで、キャッシュ・フローが最適化されるわけではありません。企業の利益が年間50,000ドルか50億ドルにかかわらず、キャッシュ・フローの管理に積極的な役割を担うことが不可欠です。

キャッシュ・フロー管理戦略は、企業がより有利な融資条件を満たし、自社の評価を改善するのに役立ちます。大企業の中には、キャッシュ・フローを最適化するために財務アナリストや会計士のチームを活用している企業もあります。中小企業では、その責任は事業所有者、財務管理者、または最高財務責任者に委ねられる場合があります。

キャッシュ・フローを改善する方法

キャッシュ・フローの改善は必ずしも容易ではありませんが、マネージャーは戦略を組み合せて、正しい方向に進むことができます。次に、考慮に値する一般的なキャッシュ・フロー改善戦術をいくつか示します。

- 支払いの迅速化による値引きを仕入先と交渉: 早期払いの値引きにより、企業から流出する現金の量を削減できます。

- 買掛金および売掛金を自動化: 自動化された買掛金および売掛金システムを使用することで、経理担当者は入ってくる支払いと出て行く支払いをより適切に追跡できます。優れた支払管理は、企業が最適な支払い条件を利用したり、顧客からの支払いの遅延を回避したりするのに役立ちます。

- ジャストインタイムの在庫管理を導入: 倉庫や小売店に保管されている在庫は現金につながっています。在庫を減らすことで、キャッシュ・フローを高めることができます。「ジャストインタイム」とは、企業が在庫を予測需要と同期させることを目指す在庫管理システムであり、在庫保管コストを削減して、キャッシュ・フローを改善できます。

- 購入ではなくリースを選択: 不動産や機器の購入には、多くの場合、大規模な資本的支出が必要です。リースにより、企業は先行投資の現金支出(および減価償却費)をリース会社に肩代わりさせることができます。リースは多くの点で融資のように機能するため、リース戦略を採用する前に、関連するすべてのコストを調べることが重要です。

- 従業員管理を改善: ほとんどの企業は一時解雇を回避することを望んでいます。より効率的な従業員管理手法と人事管理システムを使用することで、資金を節約し、ビジネス・ニーズに合わせてHR関連支出を調整できます。

すべてのビジネスは異なるため、ある企業で機能するものが別の企業では機能しない場合があります。企業のキャッシュ・フローの改善に取り組んでいる場合は、会計諸表を確認して、より効率的な作業方法を暗示している可能性がある、顧客獲得コスト、粗利益、バーン・レートなどの重要なKPIを詳しく検証します。

キャッシュ・フロー分析

株式アナリストと会計チームは、キャッシュ・フローの詳細を使用して、株式の価格が適切かどうかを判断し、財務上の意思決定を行うことができます。知っておくと役立つ可能性のある一般的な分析比率と尺度を次に示します。

元利金返済カバー率

元利金返済カバー率は、企業の未払い借入債務の支払い能力を示します。債務返済の支払い額が業務のキャッシュ・フローを上回る場合、企業は支払いへの対応に苦労する可能性があります。

フリー・キャッシュ・フロー

フリー・キャッシュ・フローは、企業が業務から生み出される現金の額の目安です。フリー・キャッシュ・フローは、負債の支払い、配当、または成長のために自社に再投資できる現金です。フリー・キャッシュ・フロー・レベルが高いことは、企業が健全な財務状況にあり、業務を継続的できる可能性が高いことを意味します。マイナスのフリー・キャッシュ・フローは、損益計算書にまだ表れていない問題を示している可能性があります。

アンレバード・フリー・キャッシュ・フロー

アンレバード・フリー・キャッシュ・フローは、企業に対するフリー・キャッシュ・フロー(FCFF)とも呼ばれ、利息を支払う前の企業のキャッシュ・フローを計算します。これは、企業が業務に使用できる、用途未確定の現金の金額を示す、有用なデータポイントです。

プラスのキャッシュ・フロー

プラスのキャッシュ・フローは、企業が健全であることを示します。企業が長期間にわたって一貫して支出よりも多くの現金を得ている場合、通常は、無期限に継続可能な健全なビジネスを示します。しかし、キャッシュ・フローが平均よりも高い場合、企業の成長を促進する再投資が限られているなどの問題を示している可能性があります。

マイナスのキャッシュ・フロー

マイナスのキャッシュ・フローは、特定の期間に企業から流出した金額が流入した金額よりも多いことを意味します。1つまたは2つの四半期のみで起きる場合や、季節性の強いビジネスの場合には、これは必ずしも問題ではありません。また、大規模な投資や拡大プロジェクトが進行中であることを示している可能性もあります。ただし、長期にわたるマイナスのキャッシュ・フローは、深刻な問題(あるいは将来の破産の可能性)を示している場合があります。

キャッシュ・フロー予測

多くの場合、ビジネス・リーダーはキャッシュ・フロー予測を作成して、将来の資金繰りの変化に関する予測を利害関係者に通知します。この情報は、企業が借入、投資、従業員賞与、および株主配当に関する意思決定を行うのに役立ちます。投資分析では、通常、キャッシュ・フロー予測を割引キャッシュ・フロー・モデルに組み込んで、企業価値と目標株価を決定します。

キャッシュ・フロー計算書とは

キャッシュ・フロー計算書は、企業のキャッシュ・フロー詳細をまとめたものです。通常、営業活動、投資活動、および融資活動によるキャッシュ・フローの区分で構成されます。

大企業は一般的に、開示が必要なすべての子会社と保有会社のキャッシュ・フロー詳細を含む連結キャッシュ・フロー計算書を作成します。

小規模な企業は、会計士と協力したり、経理ソフトウェアや会計ソフトウェアを使用したりして、独自のキャッシュ・フロー計算書を生成できます。たとえば、Oracle NetSuiteには、レポート作成ツールが含まれており、ユーザーはキャッシュ・フロー計算書を簡単に生成できます。

キャッシュ・フロー計算書の使用

キャッシュ・フロー計算書は、企業の財務状況および総合的な健全性に関する重要な詳細をマネージャー、投資家、資金提供者、およびアナリストに提供します。経営者であるか投資家であるかを問わず、キャッシュ・フローに細心の注意を払うことが重要です。

会計ソフトウェアを使用すると、機能の自動化、ワークフローとプロセスの効率化、エラーの削減、およびスタッフ・コストの削減を実現し、業務を簡素化できます。また、ほとんどの会計ソフトウェアのコア機能には、キャッシュ・フロー計算書を生成する機能が含まれています。

No.1 クラウド

会計ソフトウェア