売上が計上された段階で、受注データは売上管理システムを通じて、売上データとして財務会計システムに送られます。また、仕入が確定した段階で、発注データは仕入管理システムを通じて、仕入データとして財務会計システムに送られます。この際、売上データや仕入データを受けとった財務会計システムで発生する処理が仕訳です。仕訳については、例をあげてご説明します。

まず、4月1日に得意先から、パソコンを100万円で受注しました。この段階で、受注データが受注管理システムに入力され、受注残に100万円が加算されます。

翌日4月2日に90万円でパソコンを仕入先に発注しました。この段階で、発注データが発注管理システムに入力され、発注残に90万円が加算されます。

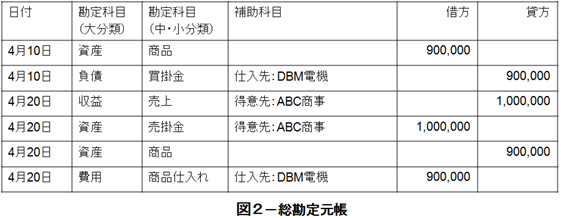

続いて、4月10日にパソコンが仕入先から納品され仕入れが確定しました。この段階で、仕入管理システムで、仕入確定処理を実行すると、仕入れデータが財務会計システムに送られます。販売管理システムでは、発注残から90万円が削除されると同時に、仕入れデータを受け取った財務会計システムでは、最初の仕訳が行われます。仕訳の内容は、資産-商品の借方に90万円、負債-買掛金の貸方に90万円となります。

次に仕入れたパソコンを4月11日に出荷しました。売上計上基準が出荷基準の場合は、ここで売上計上が行われますが、この例では検収基準を使用します。出荷されたパソコンは、4月20日に得意先への納品が確認されました。この段階で、売上管理システムで、仕入計上処理を実行すると、売上データが財務会計システムに送られます。販売管理システムでは、受注残から100万円が削除されると同時に、売上データを受け取った財務会計システムでは、2回目の仕訳が行われます。仕訳の内容は、収益-売上の貸方に100万円、資産-売掛金の借方に100万円となります。また、出荷に伴い、商品がなくなりましたので、資産-商品の貸方に90万円、費用-商品仕入れの借方に90万円となります。

以上の関係を図1にまとめてありますので、確認してください。また、参考までに仕訳の結果の総勘定元帳を図2に示します。

No.1 クラウドERP

ソフトウェア