仕訳されたデータが、財務会計システムでどのように格納されるかをご説明します。

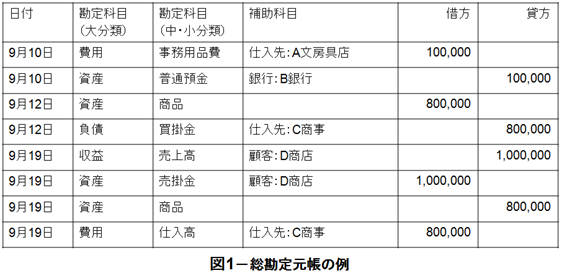

仕訳されたデータは、まず、総勘定元帳(そうかんじようもとちょう)と呼ばれるテーブルに格納されます。総勘定元帳には、入力されたお金の出入りが1件ずつ別々のレコードとして記録されます。また、このレコードには、勘定科目と借方/貸方金額だけはなく、お金の出入りの発生した日付や補助科目と呼ばれる勘定科目の内容を補足するデータ項目が格納されます。補助科目の例としては、普通預金についての銀行、売掛金についての顧客などがあります。仕訳の説明で使った例を、総勘定元帳に記録したものを図1に示します。

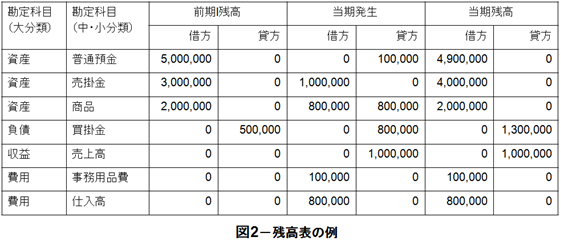

総勘定元帳に格納されたデータのうち一定期間内のレコードを対象として、勘定科目と借方/貸方別に集計したものが残高表と呼ばれるテーブルです。図1の総勘定元帳の内容を集計して作成された残高表が図2です。

ここでは、注意すべき点が2つあります。まず、1つ目は前期残高の存在です。残高表において、資産、負債、資本の3つの勘定科目大分類については、企業の設立からの累計が残高となります。これは、これらの勘定科目のレポートの主な目的が、当期の増減にあるのではなく、あくまでも現時点での資産、負債、資本の金額を見ることにあるためです。一方、収益と費用の勘定科目は、集計対象期間内での合計金額に着目してレポートされますので、前期残高はありません。

2つ目の注意点は、当期残高の集計方法です。例えば、商品についての当期発生の金額は、借方、貸方の双方に80万円が格納されますが、当期残高としては、この80万円ずつを相殺して、貸方だけに前期繰越も含めた累計の200万円を格納します。これは、商品以外の全ての資産、負債、資本に属する勘定科目に適用されます。なお、この際、常に、資産が借方に、負債と資本が貸方に格納されます。一方、収益と費用の勘定科目は、仕訳と同様に、当期発生の合計値を、収益は貸方に、費用は借方に格納します。

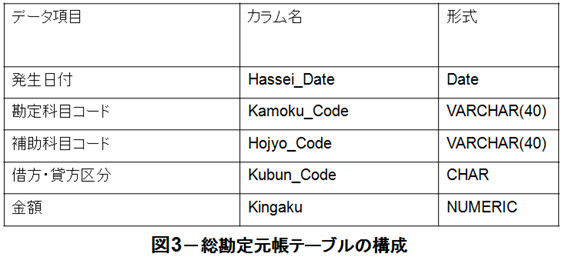

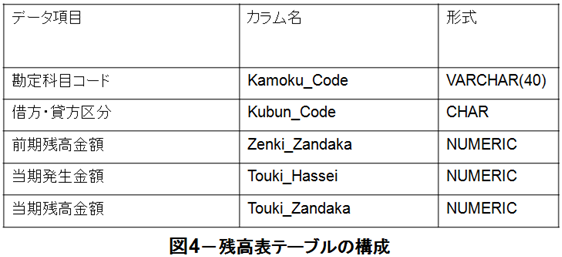

総勘定元帳テーブルと残高表テーブルの構成も、勘定科目マスターテーブルと同様に、いろいろな形式が考えられますが、テーブルの容量を減らすために、借方/貸方の区分をコードとして別のカラムに持ち、金額は同じカラムに格納してしまうのが一般的です(図3、図4)。

No.1 クラウドERP

ソフトウェア