損益計算書や貸借対照表といった財務諸表から得られるデータから企業の経営状況を分析することを財務分析と呼びます。広義の財務分析は、企業の外部にいる投資家が投資対象としての企業の状況を公開されたデータに基づいて分析することも含みますが、クラウドERPに必要な財務分析機能とは、企業の経営者が内部的なデータを使用して、その企業自身の状況を把握し、経営戦略を立てる業務のことを意味しています。クラウドERPを選択する際には、この企業内部で行われる財務分析を実現する機能を確認する必要があります。

財務KPIとは

財務分析では、財務KPI(財務指標ともいう)を使って分析を行います。KPIとは、Key Performance Indicator の略で、企業業績を評価するための指標を意味し、単に評価指標と呼ぶこともあります。

KPIには、いろいろあり、「資金管理」の記事で解説されている「売上債権回転率」、「買入債務回転率」なども、良く用いられるKPIの一つといえます。また、KPIとしては、必ずしも、明確に数値化されるものだけが使用されるわけではありません。例えば、顧客満足度といったような、単純な数値化の難しいものもKPIとして用いられます。

これらのKPIの中で、財務会計データから導き出すことの可能なKPIを財務KPIと呼びます。財務KPIとしてよく用いられるものは、そのKPIがどのような観点からの企業業績評価に用いられるかによって、次のような4つのカテゴリーに分類されます。

(1)安全性

(2)収益性

(3)生産性

(4)成長性

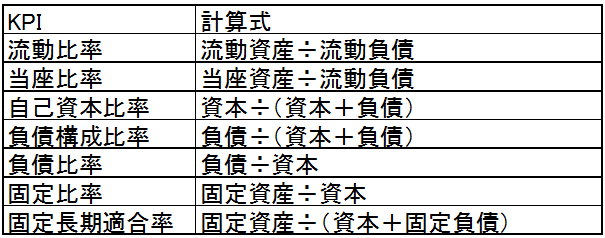

安全性に関する財務KPI

企業業績評価における安全性とは、いざというときに、その企業が支払うことのできるお金がどの程度あるかを評価することです。安全性の高い企業とは、得意先や仕入先から見て安心して取引のできる企業、あるいは、株主から見て安心して投資できる企業ということになります。安全性の評価のための財務KPIには以下のようなものがあります。

流動比率は、流動負債と流動資産の比率です。流動負債とは、短期で返済の必要な借金を表す科目で、買掛金や短期借入金が代表的な項目です。一方、流動資産とは、すぐに使える現金と、短期で現金化できる見込のある預金、売掛金、棚卸資産などの資産を表します。 流動資産の中で、棚卸資産とは前回の連載のテーマになった在庫のことです。この在庫は、実際には短期で現金化、つまり販売することができる保障はありませんから、流動資産の中からこの棚卸資産を除いたものを、より確実に短期で現金化できるものとして当座資産と呼びます。また、流動負債と当座資産の比率を当座比率と呼びます。

一般的な目安として、当座比率は100%以上が望ましいとされています。つまり、流動負債よりも多い当座資産を持っている企業が安全な企業として評価されるということになります。逆にこの目安を下回っているとすると、近い将来に、新たに借金をしたり、固定資産を売ったり、資本を増やしたりして、現金を用意する必要のある企業と見なされることになります。

自己資本比率は、安全性に関する財務KPIの中で、もっとも一般的なものです。自己資本とは、BS上での資本のことで、自分の自由になる(返済の必要のない)資本という意味で自己資本と呼ばれます。これに対して、BS上の負債のことを、他人資本と呼びます。これは、他人から得て、いずれは返さなければならない資本という解釈からこう呼ばれます。自己資本と他人資本、つまり資本と負債、の合計を総資本と呼びます。従って、自己資本比率とは、自己資本が総資本にしめる割合ということもできます。

自己資本比率は、高ければ高いほど安全な企業とみなされますが、日本の一般的な企業の自己資本比率は、製造業で45%程度、非製造業で25%程度となっています。

自己資本比率とは逆に他人資本、つまり負債が総資本にしめる割合のことを負債構成比率と呼びます。また、資本と負債の比率を負債比率と呼びます。負債比率は100%以下が望ましいとされています。

固定比率は、固定資産を得るために使われたお金が、どの程度自己資本でまかなわれているかを見る指標です。企業にとって、工場や店舗を建てる、あるいは事務所を開くための投資は必要不可欠です。このような投資は、不動産や設備として固定資産として計上されます。企業評価の観点からいえば、このような投資は、全て自己資本でまかなうことが理想であり、このような企業は、固定比率が100%を下回っているため安全であると見なされます。

固定比率が100%を上回っている場合、次の基準として固定長期適合率を使用します。固定長期適合率は、固定比率の資本のかわりに、資本と固定負債の合計を分母に使用します。これは、固定負債(主に長期の借金)が他人資本(負債)の中では、比較的安全な資金だとみなされるためです。もし、固定長期適合率も100%を上回っているようであれば、その企業の安全性はかなり低いとみなされます。

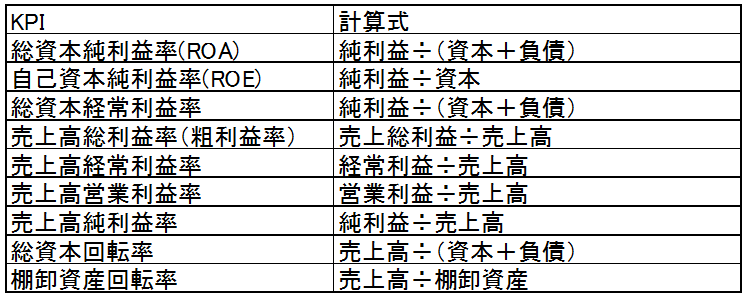

収益性に関する財務KPI

企業がどの程度の利益をあげているかを判断する指標が、収益性に関する財務KPIです。収益性の評価のための財務KPIには以下のようなものがあります。

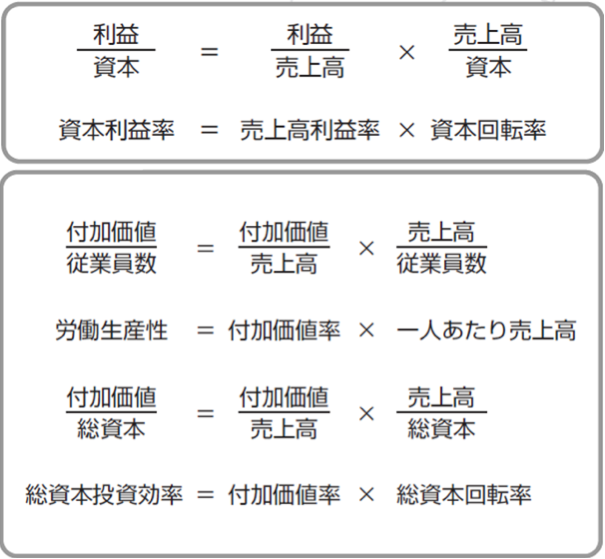

これらの中で基本になるものが、総称して資本利益率と呼ばれるKPIで、図2の中では、総資本純利益率、自己資本純利益率、総資本経常利益率がこれに相当します。総資本純利益率は、ROA(Return On Assetsの略)、自己資本純利益率は、ROE(Return On Equityの略)とも呼ばれます。

資本利益率は、企業の収益性を総合的に判断する財務KPIで、高ければ高い収益性の高い会社として評価されます。しかし、資本利益率を見るだけでは、収益性の内容までは把握することが難しいため、以下の計算式のように売上高利益率と資本回転率に分解して、それぞれを財務KPIとして使用して、より詳細な収益性の分析を行います。

売上高利益率は、売上高に比べてどの程度の利益があがっているかを見るための指標です。前掲の表の中では、売上高総利益率から売上高純利益率までの4つの財務KPIがこれに相当します。売上高総利益率のことを粗利益率と呼ぶ場合もあります。

売上高利益率からは、ことなる種別の利益によって計算されたものを比較することによって、利益科目の違いに含まれる費用科目がどの程度企業の利益に影響しているかどうかを判断することもできます。例えば、直接営業に関わらない本社スタッフが使う費用(人件費とか広告費など)が多すぎる企業では、販売管理費が売上原価に比べて大きくなりますから、売上高総利益率が高くても、売上高営業利益率があまり上がらないという傾向があります。

財務KPIとして使われる資本回転率の中では、総資本回転率がもっとも一般的です。資本回転率が高いということは、いろいろな形で投資されたお金が素早く売上として回収されているということで、その企業の事業活動がうまくいっていることの目安となります。

資本回転率以外にも、売上高を別の勘定科目の金額で割ってもとめられる回転率が、収益性を見る財務KPIとして用いられます。その代表的なものが棚卸資産回転率です。棚卸資産とは在庫のことですから、棚卸資産回転率は、「在庫管理」の記事で解説されている在庫回転率とほぼ同じ意味を持ちます。ただし、財務KPIの場合は、売上原価ではなく売上高を使用するのが一般的です。

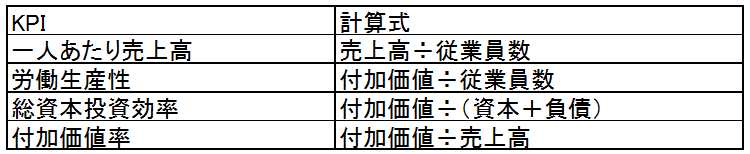

生産性に関する財務KPI

企業が投入した資本や労働力に対してどの程度の効果(売上や利益)があったか、つまり、企業の行っている事業が効率的に行われているかどうかを判断するために使用するのが生産性に関する財務KPIです。生産性の評価のための財務KPIには以下のようなものがあります。

生産性に関する財務KPIの中で、もっとも簡単に計算できるものが、一人あたり売上高です。一人あたり売上高とは、売上高を従業員数で割った値で、従業員一人あたりで、どの程度の売上を上げているかどういう、おおまかな生産性を見ることができます。

しかし、売上高のなかには、単に他の会社が生み出した(生産した)ものを、そのまま使用しただけの部分が含まれていますから、売上高からこの部分を差し引いたものが、本当に企業が生み出した効果と考えられます。この売上高から他社が生産したものを差し引いた金額のことを、財務KPIの世界では付加価値と呼びます。

付加価値の計算方法には、控除法と加算法があります。控除法では、原材料費、外注費、運送費といった単に他社から購入したものと解釈できる費用を、売上高から差し引いて求めます。加算法では、人件費のような自社が投入した資本や労働として解釈できる費用を、会計上の利益に加算して求めます。

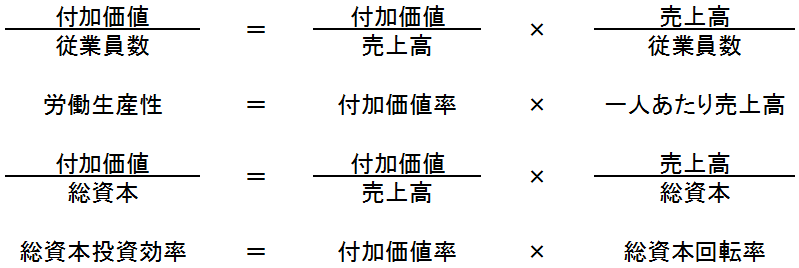

この付加価値を従業員数で割ったものが労働生産性と呼ばれ、企業が投入した労働力に対して、どの程度効率的に価値を生み出しているかを評価するために使用されます。同じく、付加価値を総資本で割ったものを総資本投資効率と呼び、こちらは企業が投入した資本に対しての効率を見るために使用されます。この労働生産性と総資本投資効率は、どちらも生産性を総合的に評価するためによく用いられますが、収益性評価での資本利益率と同じく、より詳細に分析するために以下のように分解されます。

この式で新たに登場したKPIが、付加価値率です。この付加価値率が高ければ高いほどいと、その企業の生産性、すなわち価値を生み出す力が高いことを意味します。競争の激しい業種などで、売上高の増加が困難な場合でも、原材料費や外注費を削減したりして、付加価値率が向上すれば、その企業は、生産性が高くなったと評価されます。

成長性に関する財務KPI

成長性とは、売上高や利益が、過去(前年など)の実績に比べて、現在(当年など)の実績がどの程度増加しているか、つまり、企業の行っている事業が、以前と比べてどの程度、成長しているかどうかを判断するために使用するのが成長性に関する財務KPIです。 成長性に関する財務KPIとしては、売上高や利益の対前年同期比などがあります。

クラウドERPには、この前編で登場した様々な財務KPIを、財務会計システムのデータから計算し、企業の業績評価をわかりやすく表示する機能が必要です。次に、このような財務KPIをわかりやすく表示する機能について解説します。

クラウドERPに必要な財務分析機能とは、企業の経営者が内部的なデータを使用して、その企業自身の状況を把握し、経営戦略を立てる業務のことを意味しています。財務分析では、財務KPIを使って分析を行いますが、そのKPIがどのような観点からの企業業績評価に用いられるかによって、次のような4つのカテゴリーに分類されます。

①安全性

②収益性

③生産性

④成長性

これらのカテゴリーには、それぞれ多数のKPIが存在し、財務分析においては、自社の戦略に合わせて重要なものを選択し、モニタリングする必要があります。したがって、クラウドERPには、これらの様々な財務KPIを、財務会計システムのデータから計算し、企業の業績評価をわかりやすく表示する機能が必要です。

シグナル表示

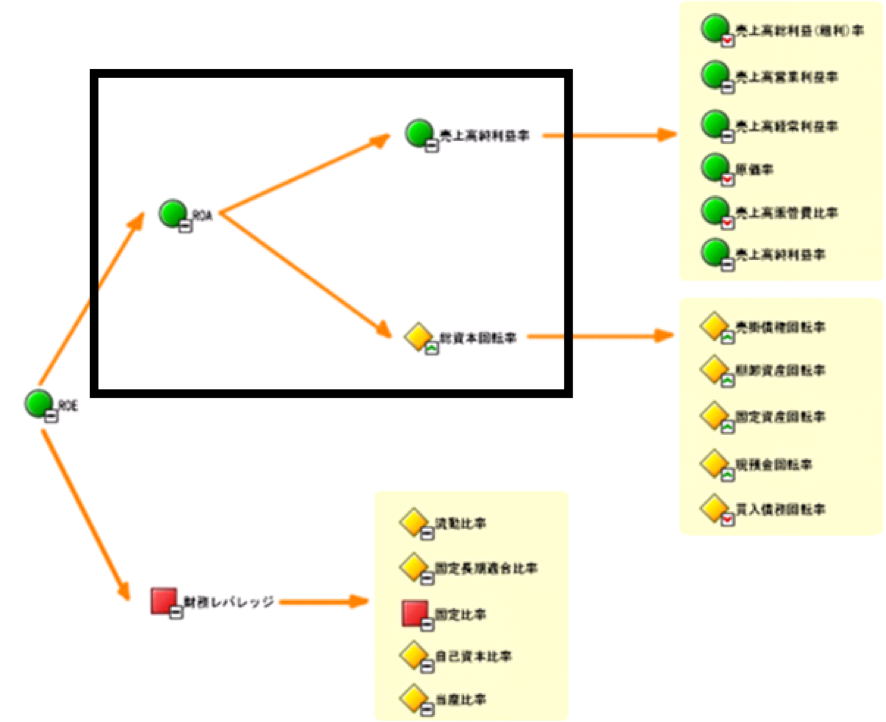

財務KPIのシステム上での表示方法としてよく使われるのがシグナル表示です。シグナル表示とは、KPIの値に応じて、記号の形や色を変えて表示することにより、直感的にKPIの値の内容をみることを可能にする機能です。次の画面は、シグナル表示を使用した財務分析画面の例です。

ステータスと表示された列には、丸、菱形、正方形の3つの記号が表示されており、それぞれ順番に緑、黄、赤の色で表示されています。値が良い場合は丸(緑)、まあまあの場合は菱形(黄)、悪い場合は正方形(赤)で表示されています。

これらの記号の形と色は、実績値と目標値の関係で決まります。あらかじめ、実績値と目標値の差、または、実績値と目標値の比率で、丸(緑)から菱形(黄)へ、菱形(黄)から正方形(赤)へと変化すべき値(閾値)を決めておくことにより、実績値の変化に伴って、表示を変更します。

傾向と表示された列には、横棒、上向き三角、下向き三角の3つの記号が表示されており、上向き三角は緑、下向き三角は赤で表示されています。

これらの記号の形と色は、実績値と、一つ前の期間(前年、前月など)の実績値の関係で決まります。実績値が一つ前の期間に比べて、上回っていれば上向き三角(緑)、同じ値であれば横棒、下回っていれば下向き三角(赤)が表示されます。

これら2つのシグナルを見ることで、それぞれの財務KPIが、予算などの目標値に達しているかどうか、傾向として良い方向に向かっているかどうかを、実際の数値を見るまでもなく直感的に判断できます。

KPI間の関連の表現

財務分析(前編)でご説明したとおり、収益性と生産性の財務KPIでは、より詳細な分析のためにKPIの分解が行われます。次の図は財務KPIの分解の例です。

このようにKPIの分解を行った場合、システム上では、分解前のKPIと分解後のKPIの関連を表現することができます。次の画面は、KPIの関連を表現した財務分析画面の例です。

これにより、例えば、総資本純利益率(ROA)は、売上高純利益率と総資本回転率に分解されており、仮に総資本純利益率の値が悪くなった場合、その下位(分解後)のKPIのどれが原因になっているかを一目で把握できるようになります。

スコアリング

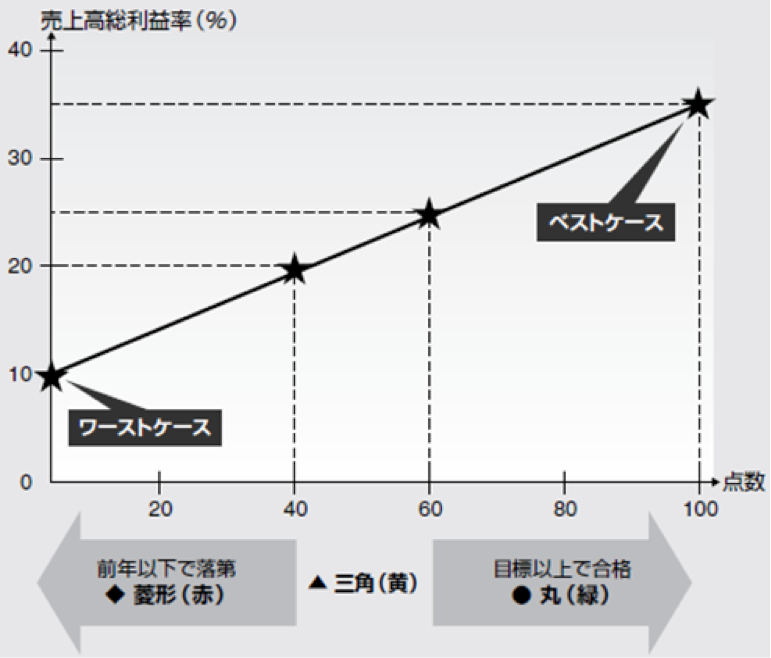

財務KPIをモニタリングするアプリケーションでは、財務KPIを実際の値そのものではなく、一度スコアリング(点数化)して、その点数で評価するという方法が取られる場合があります。

このような場合、スコアリングした結果の値(点数)が、通常は最低が0点、最高が100点になるように、財務KPIがとるべき値をあらかじめ設定しておきます。最低の0点に相当する値をワーストケース、最高の100点に相当する値をベストケースと呼びます。このベストケースからワーストケースを引いた値を100で割った値が1点に相当します。

例えば、売上高総利益率(粗利益率)をスコアリングする場合を考えて見ましょう。

昨年の実績は20%で、今年の目標は25%だとして、ワーストケースを10%、ベストケースを35%に設定します。

そうすると、売上高総利益率が10%を超えて、1%増加するごとに点数が4点ずつ加算されていくことになります。もし、昨年並みの20%になった場合は、点数は40点になり、目標どおりの25%になった場合は、60点になります。

これにより、目標を達成すれば(60点以上であれば)合格、前年の値を下回ったら(40点未満であれば)落第といったわかりやすい数値評価を行うことができます。

また、このスコアリングとシグナル表示を組み合わせて、60点以上は丸(緑)、40点以下は菱形(赤)、その中間は三角形(黄)というように設定しておけば、さらにわかりやすくなります。

No.1 クラウドERP

ソフトウェア